系统检测到您填写的减免税明细有误,此信息不会导致锁盘,可正常清卡提醒信息如下:本期填写的适用3减1政策的本期发生额小于 开具的1%征收率增值税发票不含税金额263076.76的2%,请确认填写是否正确。出现此提醒的的可能如下:1、符合小微但不是全部开专票2、增值税减免税…

系统检测到您填写的减免税明细有误,此信息不会导致锁盘,可正常清卡

提醒信息如下:

本期填写的适用3减1政策的本期发生额小于 开具的1%征收率增值税发票不含税金额263076.76的2%,请确认填写是否正确。

出现此提醒的的可能如下:

1、符合小微但不是全部开专票

2、增值税减免税申报明细表减征项目:'小规模纳税人减按1%征收率征收增值税'上期有余额结转

3、增值税减免税申报明细表上期有减征项目:'小规模纳税人减按1%征收率征收增值税'且开过票

您可以使用如下方式消除此提醒:

1、若未扣款,您可以作废报表后重新填写增值税减免税申报明细表并按照政策填写减征项目'小规模纳税人减按1%征收率征收增值税'

2、若已扣款,您可以使用更正申报模块更正本期增值税减免税申报明细表并按照政策填写减征项目'小规模纳税人减按1%征收率征收增值税'

申报增值税时对比时提示上述信息怎么办呢?

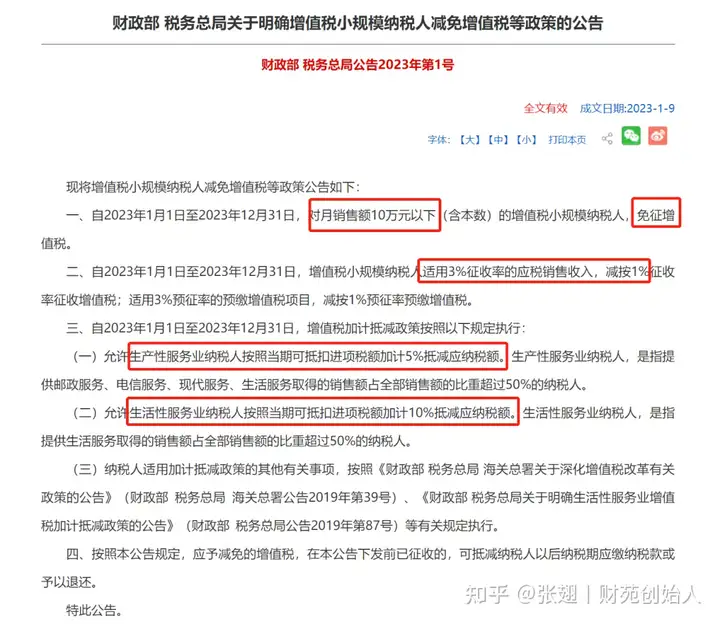

一、小规模申报新政:财税2023年1号文政策具体规定

这是政策重点,也就是说:

今年专票、普票都按1%开具;

专票可以放弃1%开3%,按3%征税即可,普票必须开1%。

已经开的免税普票和3%普票,发票可以不用收回,申报时直接按照1%填写对应位置即可;已经开的3%专票,能重开就重开为1%,不重新开的就按3%申报;

季度30万免税包括所有收入,低于30万对开具普票和未开票收入免税,对开具专票部分征税;超过30万对所有收入征税。

仅仅针对原3%征收率,不包括5%等出租不动产类收入,5%业务继续开5%。

所以说,如果你的客户对于你开票没有要求的,可以直接开1%的普票或者专票;客户要求开专票的,你可以给他开1%的专票、也可以开3%的专票,但是专票一旦开了,就要按照专票的金额进行交税。

普票的话,不超过30万免税。超过30万以后,按照1%交税。

而且,自然人代开发票时候,可以享受3%减1%的,但是不能享受10万以下免税的优惠。想要享受的话可以去税局办理临时税务登记。

以上政策理解了,具体该如何申报呢?

案例:

某小规模纳税人一季度价税合计260000,按下列公式计算销售额:销售额=含税销售额/ (1+(1 %)“、“减按1 %征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额 (3%征收率)”相应栏次,对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》"本期应纳税额减征额” 及《增值税减免税申报明细表》减税项目相应栏次"

该企业一季度销售额= 260000/(1+1%) =257425.74 (元)

增值税申报表中填小微企业免税销售额=257425.74,自动计算出小微企业免税额=260000/(1+1%)*3%=257425.74*3%=7722.77

减征的增值税应纳税额=减按1%征收率征收增值税的不含税销售额x2% = 260000/(1+1%) x2% =5148.51 (元)

实际减免税=260000*1%/(1+1%)=2574.26即上述增值税表按3%及1%开票对应的不含税额算出的税额减上述减征额7722.77-5148.51

上一篇:研发费用加计扣除是什么意思

下一篇:没有了